Le Point Sur… TVA à l’importation 2022 et adaptations de la CA 3 : cas général

L’article 181 de la loi de finances 2020 est venu modifier les règles en matière de TVA à l’importation. La déclaration et le paiement de la TVA à l’importation sont désormais effectués directement à l’appui de la déclaration de TVA (CA3 uniquement) en lieu et place de la déclaration en douane. Cette nouvelle modalité déclarative permet ainsi de collecter et déduire simultanément la TVA à l’importation.

Cette fiche ne traite pas des cas particuliers des assujettis exonérés en raison de leur activité, ni des assujettis partiels ni des contribuables en franchise en base.

La loi de finances 2020 a organisé le transfert de la gestion et du recouvrement de la TVA à l’importation de la Direction générale des douanes et droits indirects (DGDDI) à la Direction générale des finances publiques (DGFiP) à compter du 1er janvier 2022.

La généralisation de l’autoliquidation de la TVA à l’importation

Depuis le 1er janvier 2022, la TVA sur les importations

doit être auto liquidée.

Le montant de la TVA à l’importation est pré-rempli

Ces informations issues des éléments de dédouanement préalablement déclarés à la DGDDI, ne seront mentionnées dans la CA3 qu’à compter du 14 du mois suivant l’importation.

Il appartient au contribuable :

- De compléter sa déclaration des données non pré-remplies : bases de TVA à l’importation taxables et en cas de sortie d’un régime fiscal suspensif (RFS), bases non taxables et montant de TVA déductible afférent,

- De vérifier et le cas échéant de corriger les montants pré-remplis erronés.

Les données pré-remplies par les douanes sont mises à disposition sur le site : douane.gouv.fr.

La population des importateurs

La collecte de la TVA à l’importation sur la déclaration de TVA concerne tous les assujettis ainsi que les non assujettis qui disposent d’un n° de TVA intracommunautaire à partir du 1er janvier 2022.

Les redevables placés sous le régime simplifié d’imposition (RSI) en matière de TVA (CA12) doivent déposer une déclaration de TVA selon un régime réel normal (CA3) lorsqu’ils réalisent des importations et ne peuvent donc plus bénéficier du RSI. Si le contribuable est amené à réaliser des importations, il devra donc formaliser l’option pour le régime normal de TVA auprès de son SIE.

Les contribuables qui ne disposent pas d’un numéro de TVA intracommunautaire français, doivent se rapprocher de leur SIE pour en obtenir un. Le n° de TVA intracommunautaire est nécessaire pour pouvoir renseigner l’ensemble des déclarations en douane.

Les spécificités des régimes fiscaux suspensifs (RFS)

À l’exception des régimes concernant la Guyane et Mayotte qui demeurent de la compétence de la DGDDI. La déclaration et le paiement de la TVA due lors de la sortie d’un RFS sont effectués directement sur la déclaration de TVA et non plus sur les déclarations en douane. À ce titre, les DAU FR régime 4007 ou 4907 sont supprimés.

Les bases taxables et non taxables de TVA dues en sortie de régime seront à déclarer sur la déclaration de TVA, ces données ne sont pas pré-remplies.

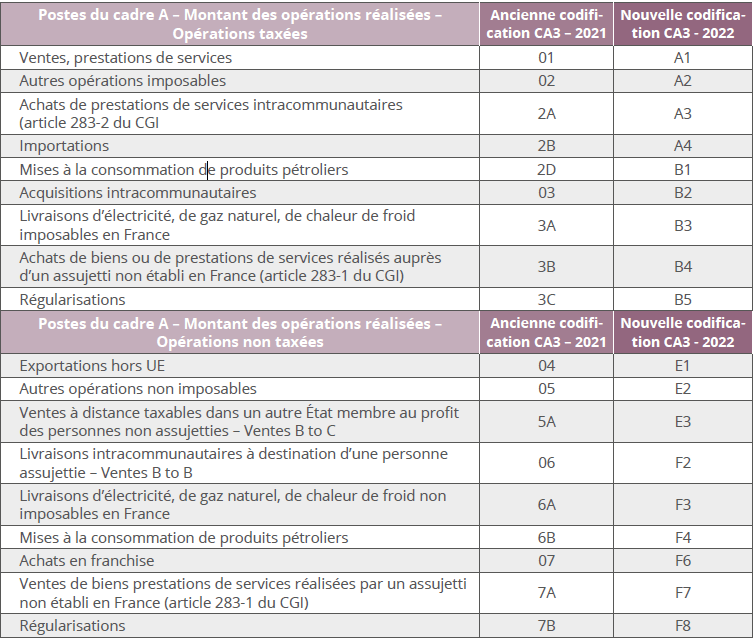

Nouvelle version du bloc A de la CA3 : Montant des opérations réalisées

Les principales nouveautés de la CA3 – Bloc A

Ligne A4 – Importations (autres que les produits pétroliers)

Doivent être déclarées dans cette rubrique les opérations pour lesquelles un montant de TVA non nul est dû avant prise en compte des éventuels droits

à déduction.

Les opérations suivantes ne font pas l’objet d’un pré remplissage et doivent être complétées par les contribuables :

- Les déclarations simplifiées qui ont reçu un bon à enlever mais qui n’ont pas été complétées ou régularisées avant l’envoi des données à la DGFiP (le 14 de chaque mois),

- Les régularisations des déclarations ayant reçu un bon à enlever et rectifiées après l’envoi des données à la DGFiP,

- L’incidence des contrôles douaniers sur la TVA,

- La TVA relative aux produits du tableau C de l’article 265 du Code des douanes utilisés comme carburants ou combustibles,

- Les procédures de dédouanement centralisée communautaire.

Ligne E4 – Importations (autres que les produits pétroliers)

Doivent être déclarées dans cette ligne les mêmes opérations que celles listées à la ligne A4 lorsque le montant de la TVA dû, avant prise en compte des éventuels droits à déduction, est nul, quelle qu’en soit la raison (exonération ou suspension de la taxe sur la valeur ajoutée). Doivent être déclarées les opérations exonérées suivantes réalisées par les entreprises :

- Les importations (directes ou mises en libre pratique en sortie de régime particulier douanier) exonérées en raison de la nature du bien (ex : produits d’origine humaine, prothèse dentaires importés par des professionnels…),

- Les importations dans le cadre des franchises fiscales européennes,

- Les réimportations d’un bien en l’état par la personne qui l’a exporté,

- Les importations ou réimportations de biens expédiés ou transportés vers un autre État membre.

Ligne F1 – Acquisitions intracommunautaires (AIC)

Doivent être mentionnées dans cette ligne les acquisitions intracommunautaires lorsque le montant de la TVA, avant prise en compte des éventuels droits à déduction, est nul, quelle qu’en soit la raison.

Ligne F6 – Achats en franchise

Doivent être déclarées dans cette ligne l’ensemble des achats réalisés en franchise (achats dont le lieu de livraison se situe en France, des AIC et des importations).

Le dispositif des importations acquises en franchise de TVA continue en effet de s’appliquer après le 1er janvier 2022 dans les conditions de fonds et de formes habituelles.

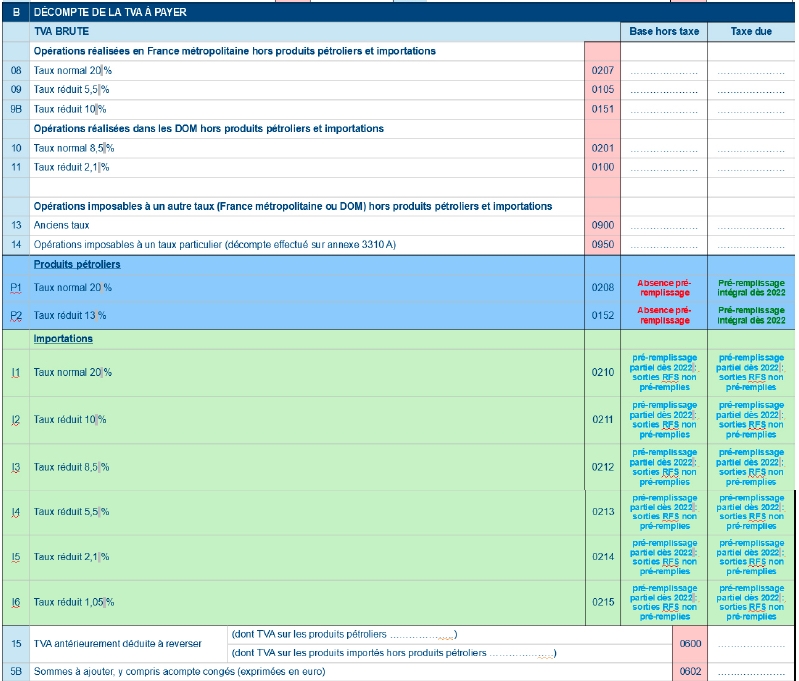

Nouvelle version du bloc B de la CA3 : Décompte de la TVA à payer

Les nouveautés de la CA3 – Bloc B

Lignes I1 à I6 – importations

Doivent être déclarées en bloc B, les bases d’imposition et les montants de taxe due, ventilés par taux, correspondant aux opérations taxées déclarées en lignes A4 et A5.

Ne doivent pas être déclarées sur la CA3 :

- Les importations exonérées de TVA à l’importation réalisées dans le cadre du guichet unique pour les ventes à distances de biens importés – régime IOSS,

- L’entrée en France de marchandises n’ayant pas le statut des marchandises de l’Union placées sous un régime particulier douanier.

Table de correspondances anciennes/nouvelles CA3

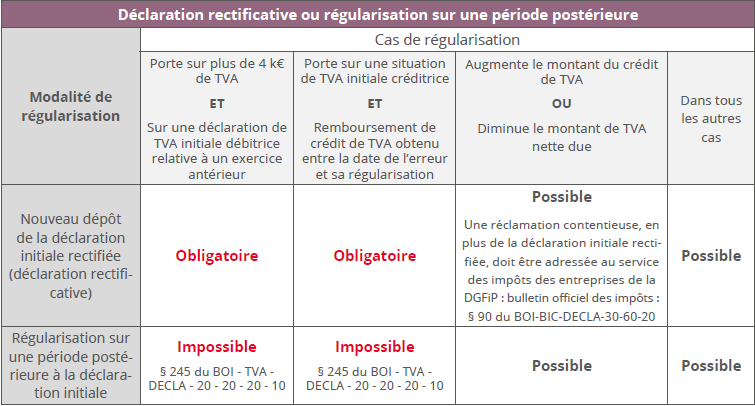

Tableau de synthèse des cas de régularisation

© ATH. Tous droits réservés.